Den offentliga sektorn över hela Sverige har stora investeringsbehov för att möta krav och göra nödvändiga upprustningar. Kapitalinjektioner behövs till äldreomsorgen, skolan, sjukvården, bostäder och inte minst infrastrukturen. Här i Luleå investerar kommunen miljarder i vatten och avlopp. http://www.kuriren.nu/nknyheter/lulea-dras-med-vaxtvark-7993517.aspx

De senaste åren har Luleå Kommun satsat en halv miljard kronor på nytt VA. De närmaste tre åren satsas lika mycket. Kommunens totala investeringar de närmaste tre åren uppgår till 2,7 miljarder. Pengarna lånas. När det gäller driftanslagen till de olika verksamheterna får alla ett påslag med 1,5 procent. Undantag görs för de stora förvaltningarna som ansvarar för skolan och det sociala inklusive äldreomsorgen. De verksamheterna samt kollektivtrafiken prioriteras och får även extra anslag på 24 miljoner 2015.

Lånar man pengar till drift av verksamheter är det inte konstigt att kommuninvånarna känner sig positivt inställda till att de tror att politiken sköter kommunen på ett ansvarsfullt sätt och att de känner sig "rika". Bakslaget kommer väl snarare senare när pengar ska återbetalas.

Luleå är till exempel på 13e plats bland de rikaste kommunerna och vi ligger tvåa i undersökningen om nöjda medborgare, jag hoppas bara på att siffrorna här inte är skruvade så att kommuninvånarna är nöjda bara för att man ser alla investeringar och inte förstår att det är pengar som lånas. Att man kanske inte skulle ha gjort alla satsningar samtidigt. Man kunde ju tänka att med alla investeringar kunde man samtidigt höja kommunskatten. Men skatten förblir oförändrad.

Budget, Luleå Kommun, Investeringar i miljoner kronor:

2015 651

2016 1 000

2017 1 059

Driften kostar mellan 4,0 2015 till 4,3 miljarder kronor 2017. Av de pengarna går 40 procent till skola och förskola medan 37 procent går till socialförvaltningen.

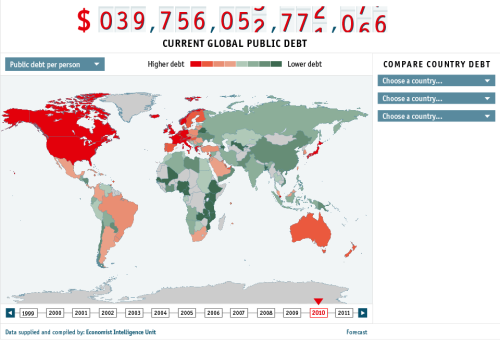

• Åren 2009–2012 ökade kommunsektorns (i Sverige) totala skulder från 360 till 470 miljarder kronor. Upplånat kapital avsett för kärnverksamheten och de kommunala bolagen (energi, allmännyttan med mera).

• Med nuvarande ökningstakt kommer kommunernas skulder att stiga till nästan 530 miljarder 2015.

Vid 2–3 procents ränta kostar kommunernas upplåning runt 10–12 miljarder per år. Det betyder att skattepengar ”försvinner” till svenska och utländska långivare. Detta växande skuldberg, närmar sig 14 procent av BNP? Vad skulle hända om dagens låga räntor ökar kraftigt?

2015 651

2016 1 000

2017 1 059

Driften kostar mellan 4,0 2015 till 4,3 miljarder kronor 2017. Av de pengarna går 40 procent till skola och förskola medan 37 procent går till socialförvaltningen.

Behoven är så omfattande att det inte går att lösa allt med höjda skatter. Men här har man inte ens försökt att börja höjningen av skatten för att ta höjd för de här ökade kostnaderna. Detta skulle väl göra kommunpolitikerna opopulära så man vill hellre sitta kvar vid makten än ta diskussionen och riskera att inte få sitta kvar nästa mandatperiod. Expansiva kommuner och landsting kommer därför att skuldsätta sig ännu högre via det gemensamt ägda bolaget Kommuninvest, affärsbanker och utländska långivare.

I fjol köpte våra kommuner in välfärdstjänster för drygt 100 miljarder, varav de privata bolagens vinstutdelningar kan uppskattas till 1–2 miljarder. Kommunerna betalade alltså samtidigt ut 5–10 gånger mer till sina långivare i form av ränta (vinst) på lånen avsedda för välfärden.

Kommunsektorn kan i nuläget kanske hantera 500 miljarder i skulder, men politiker och tjänstemän borde diskutera konsekvenserna av förbud eller starka begränsningar av ränteavdragen. Förändrade juridiska regler för privata aktiebolag kan inte införas utan att offentlig verksamhet samtidigt påverkas. Kommunkoncernerna är inte bara skapade för att driva verksamheter effektivare, utan också för att kunna finansiera sig, skatteplanera och kvitta bort vinster mot räntekostnader. Bland annat sker detta för att slippa skicka skatten på kommunala bolagsvinster till staten. Systemet har gjort att även kommunerna nu är så insyltade i samma växande skuldproblematik som de svenska hushållen med sin bostadsbubbla. Även här behöver man alltså strama upp synen på lånande. För någon gång ska även dessa lån återbetalas och då är festen slut. Snart.

Kommunsektorn kan i nuläget kanske hantera 500 miljarder i skulder, men politiker och tjänstemän borde diskutera konsekvenserna av förbud eller starka begränsningar av ränteavdragen. Förändrade juridiska regler för privata aktiebolag kan inte införas utan att offentlig verksamhet samtidigt påverkas. Kommunkoncernerna är inte bara skapade för att driva verksamheter effektivare, utan också för att kunna finansiera sig, skatteplanera och kvitta bort vinster mot räntekostnader. Bland annat sker detta för att slippa skicka skatten på kommunala bolagsvinster till staten. Systemet har gjort att även kommunerna nu är så insyltade i samma växande skuldproblematik som de svenska hushållen med sin bostadsbubbla. Även här behöver man alltså strama upp synen på lånande. För någon gång ska även dessa lån återbetalas och då är festen slut. Snart.

• Åren 2009–2012 ökade kommunsektorns (i Sverige) totala skulder från 360 till 470 miljarder kronor. Upplånat kapital avsett för kärnverksamheten och de kommunala bolagen (energi, allmännyttan med mera).

• Med nuvarande ökningstakt kommer kommunernas skulder att stiga till nästan 530 miljarder 2015.

Vid 2–3 procents ränta kostar kommunernas upplåning runt 10–12 miljarder per år. Det betyder att skattepengar ”försvinner” till svenska och utländska långivare. Detta växande skuldberg, närmar sig 14 procent av BNP? Vad skulle hända om dagens låga räntor ökar kraftigt?